深度解析 CGAN:如何用生成式 AI 锻造“高度逼真”的加密货币合成数据

本文提出了一种基于条件生成对抗网络(CGAN)的加密货币合成数据生成框架。该方法结合了 LSTM 循环生成器与 MLP 判别器,专门用于模拟 BTC、ETH 和 XRP 的分钟级价格时间序列,并在高波动性市场环境下达成了统计一致性的 SOTA 仿真效果。

TL;DR

在数字金融领域,数据隐私与稀缺性是训练 AI 模型的两大死敌。本文介绍了一种创新的条件生成对抗网络(CGAN)架构,通过 LSTM 生成器 与 MLP 判别器 的对决,能够从分钟级别精确复刻 Bitcoin、Ethereum 等数字资产的市场动态。研究表明,该方法不仅能模拟常规趋势,即便在“地缘政治动荡”等高波动场景下,生成的合成数据依然维持了极高的统计保真度。

核心定位

本项目属于金融 AI 领域的 数据增强与合规性研究。它在学术坐标系中处于“现有生成模型(GAN/VAE)与复杂非线性时间序列预测”的交叉点,旨在解决由于隐私保护带来的“数据孤岛”问题,为洗钱检测、风险压力测试提供高质量的替代语料。

1. 痛点:为什么传统的数学模型“玩不转”加密货币?

加密货币市场与传统股市不同,它表现出极端的 非平稳性 (Non-stationarity) 和 厚尾效应 (Heavy Tails)。传统的线性模型或简单的回归分析往往会抹平那些决定生死的“尖峰波动”。

- Prior Work 的局限:早期的多重插补(Multiple Imputation)或 Bootstrap 方法虽然能扩充样本,但无法捕捉到跨时间的深度条件依赖。

- 研究直觉:作者认为,如果能够利用 LSTM 的“长短期记忆”特性作为生成器的核心,就能在生成新价格的同时,锁住历史价格对当下的隐含影响。

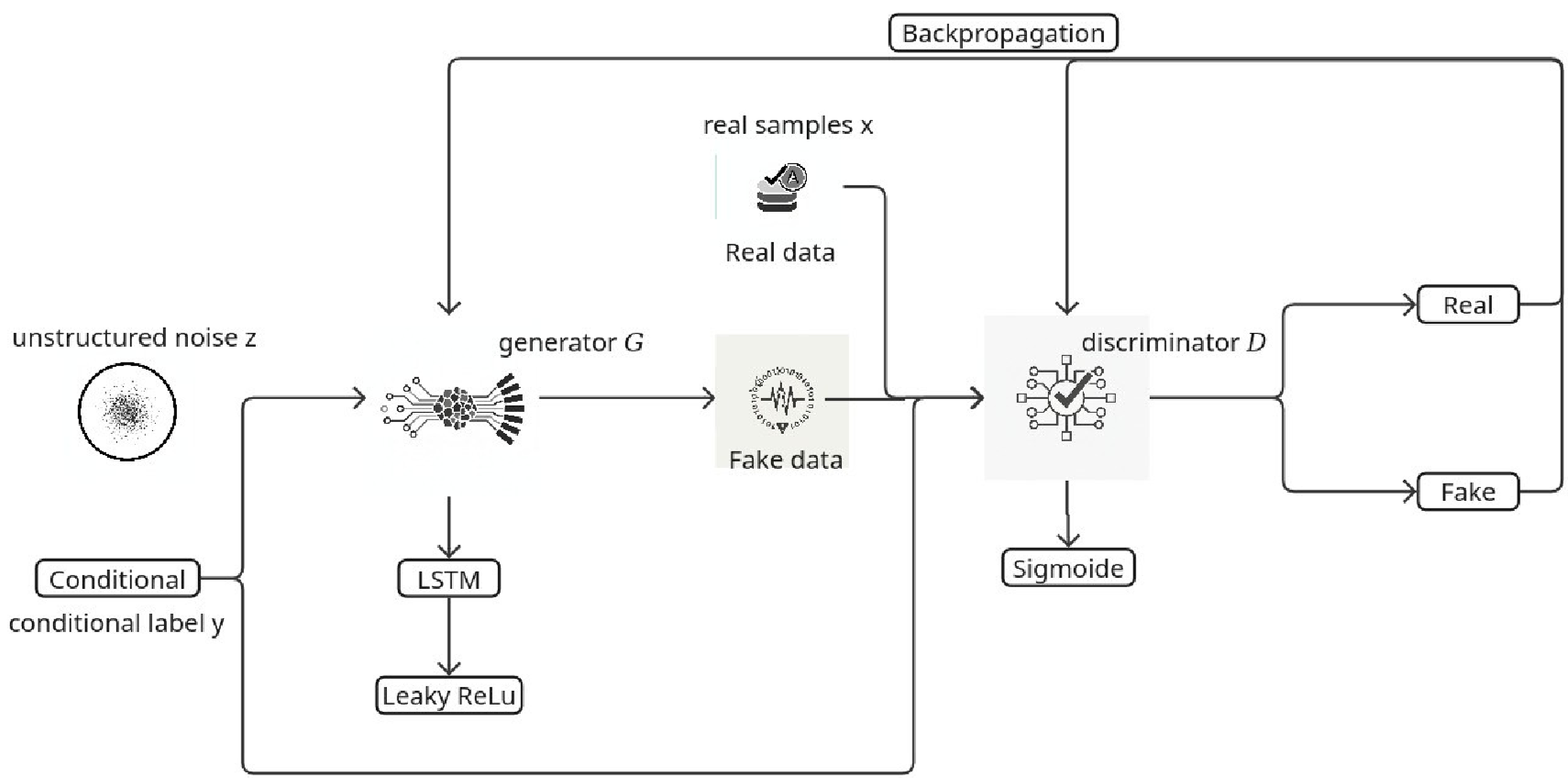

2. 架构解码:LSTM 与 MLP 的博弈

该模型的核心是一个 条件对抗 (Conditional Adversarial) 过程。与基础 GAN 不同,它在输入中添加了“条件标签”(即前一时刻的价格 )。

2.1 模型架构图

- 生成器 (Generator):采用 LSTM 结构。它接收一个随机噪声向量 和条件 (上一分钟的价格),输出预测的 。

- 判别器 (Discriminator):采用感知器 (MLP) 结构。它接收一个数据对(条件 + 价格 ),判定该组合是来自真实市场还是生成器“伪造”的。

- 损失函数:使用了

BCEWithLogitsLoss。这个选择非常精妙,它将 Sigmoid 层与交叉熵结合,利用 log-sum-exp 技巧避免了梯度消失,这在处理金融剧烈波动数据时至关重要。

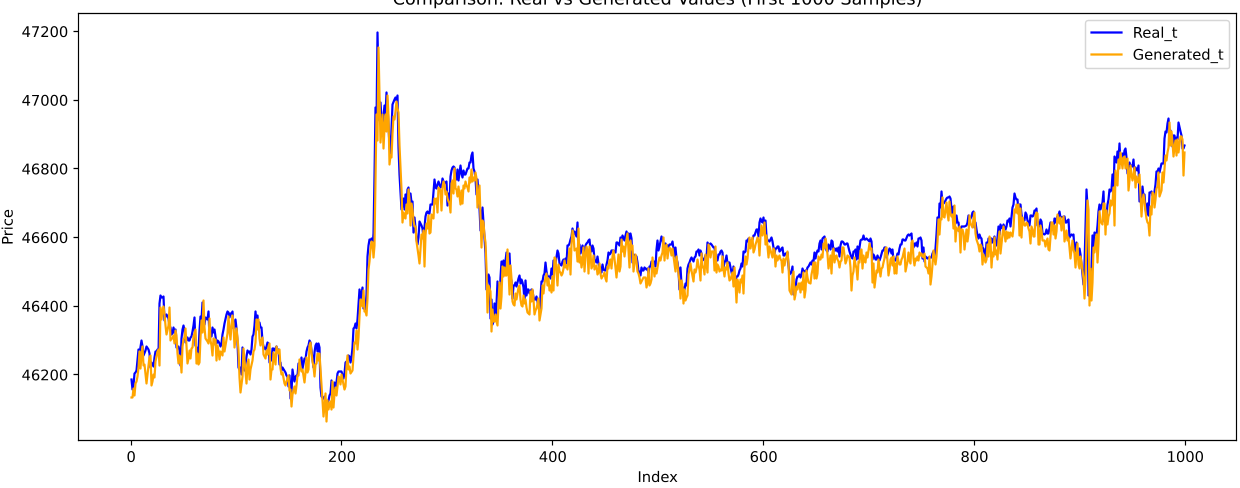

3. 实验战果:BTC 与 ETH 的仿真表现

研究选取了三个关键的时间窗口,包括 2022 年俄乌冲突爆发后的极端波动期。

3.1 关键结果对比

上图展示了 BTC 在第二阶段(波动剧烈期)前 1000 个样本的真实值与生成值对比。

上图展示了 BTC 在第二阶段(波动剧烈期)前 1000 个样本的真实值与生成值对比。

量化分析:

- BTC 表现最强:由于其市场流动性高、成熟度高,Pearson 相关系数几乎接近 1.0000。说明模型几乎完美捕捉了其均值回归和动量特性。

- ETH 与 XRP 的挑战:尽管相关性依然维持在 0.99 以上,但在极端波动峰值(Volatility Peaks)上,生成器出现了轻微的“平滑化”现象。这是 GAN 的典型局限——模式崩溃 (Mode Collapse) 的轻微表现,即生成器倾向于产生更稳健的样本。

4. 深度洞察:为什么 StandardScaler 是幕后英雄?

作者在讨论中强调了 StandardScaler 的重要性。在处理加密货币这种动辄暴涨暴跌的数据时:

- 数值稳定性:将均值归零、方差归一,直接解决了深度神经网络在反向传播过程中的梯度爆炸问题。

- 保留相对关系:与 Min-Max 缩放不同,StandardSclaer 对异常值(Outliers)的敏感度较低,这对于保留金融时间序列中的“厚尾”特征至关重要。

5. 总结与展望

核心贡献:

- 成功构建了一个能产生“分钟级”高保真金融序列的 CGAN 框架。

- 验证了该模型在极端宏观经济事件(如加息、战争)下的鲁棒性。

局限性与改进: 虽然模型在趋势上达到了惊人的相似度,但对于 外生因素(如马斯克的推文、协议更新、司法裁决)的反应,单纯靠价格历史是无法完全模拟的。未来的方向之一是将情绪分析(Sentimental Analysis)作为额外的条件向量送入 G 网络,实现真正的“全信息”仿真。

启示: 合成数据不再仅仅是“备胎”。在金融 AI 的未来,它将是构建更强大、更稳健的自动化交易系统和反洗钱防火墙的关键基石。